在经历昨日的小幅反弹后,纯碱期货再次大幅下挫,主力合约盘中跌幅一度接近4%,最终收盘重挫3.67%,收报1812元。上周纯碱主力合约曾触及1969高点,日线成功实现“六连阳”,累计涨幅12.45%。本周一低开后便一路下跌,自高点以来累计跌幅超过8%。

尽管本周纯碱市场出现了库存下滑的情况,然而,与此相对应的是日内期货价格却显示出了一定程度的弱势震荡。今日纯碱盘中多头部分减仓,全天资金流出4.17亿元。这一情况在一定程度上影响了市场的信心。

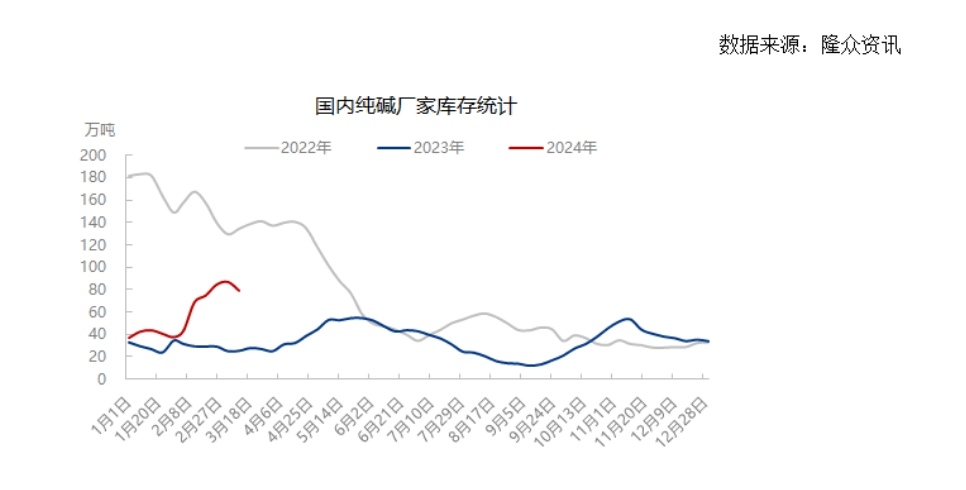

据隆众资讯公布的最新库存数据显示,截至2024年3月14日,本周国内纯碱厂家总库存79.27万吨,环比周一下降0.40万吨,降幅0.50%;较之上周同期下降7.77万吨,降幅8.93%。其中,轻质库存36.39万吨,重质库存42.88万吨。

华闻期货投研团队表示,纯碱库存累库趋势短期结束,近期轻碱下游及贸易商集中补货,纯碱厂家轻碱出货较重碱明显更加顺畅。远兴能源1期四线投料并出产品后,纯碱产能再度上升,上游货源供应充足,且近期无大规模检修,预计接下来两个月,纯碱周度产量或持续保持在70万吨左右。虽然短期企业签单量回升,下游开始补库,不过仍有大部分贸易商和企业在观望,且重碱库存改善一般,累库压力仍较大。

近期,部分纯碱生产装置出现了短期维修,导致行业整体开工水平有所下滑。尽管如此,供应格局并没有发生显著的变化。上周,一些企业封单的行为扰乱了市场心态,而本周纯碱终端需求仍然保持着一定的活跃度。尽管在本周内,厂家库存有所减少,但这对于市场行情的提振作用并不明显。短期内,国内现货市场的报价保持着相对稳定,波动不大。

随着煤炭成本价格持续下跌,而纯碱的售价相对稳定,这导致了行业利润的一定程度回升。根据隆众资讯统计数据显示,本周采用联碱法生产的纯碱利润上涨了7.5元/吨,达到了528.1元/吨,而采用氨碱法生产的纯碱利润上涨了58.25元/吨,达到了331.91元/吨。本周纯碱的整体开工水平略微下降至89.30%,正规配资而上周为91.01%,环比下跌了1.71个百分点。纯碱的产量也有所减少,为73.31万吨,环比减少了1.40万吨,跌幅为1.87%。

纯碱下游的开工状况仍然良好,但部分企业上周集中采购后,本周的补货意愿有所下降。尽管如此,本周碱厂的发货情况依然良好,整体上维持着刚需稳定的状态,市场上可供交割的货源相对充足。

展望后市,华闻期货投研团队表示,短期轻碱处于备货旺季,签单相对回升,纯碱现货价格重心短期或继续保持稳定。不过长期来看,随着新增产能不断投产,纯碱总体弱势运行的态势难有改观。当下纯碱供强需弱的矛盾明显,期货价格即使反弹,上涨空间也较为有限,不过氨碱法成本线对纯碱期现价格同样会形成支撑,短期纯碱期货仍然以宽幅震荡为主,建议观望。

纯碱重要的下游玻璃方面,今日玻璃期货呈现宽幅震荡态势,主力合约收盘跌0.95%,收报1571元,成交量大增37.8万手,达到106.6万手。

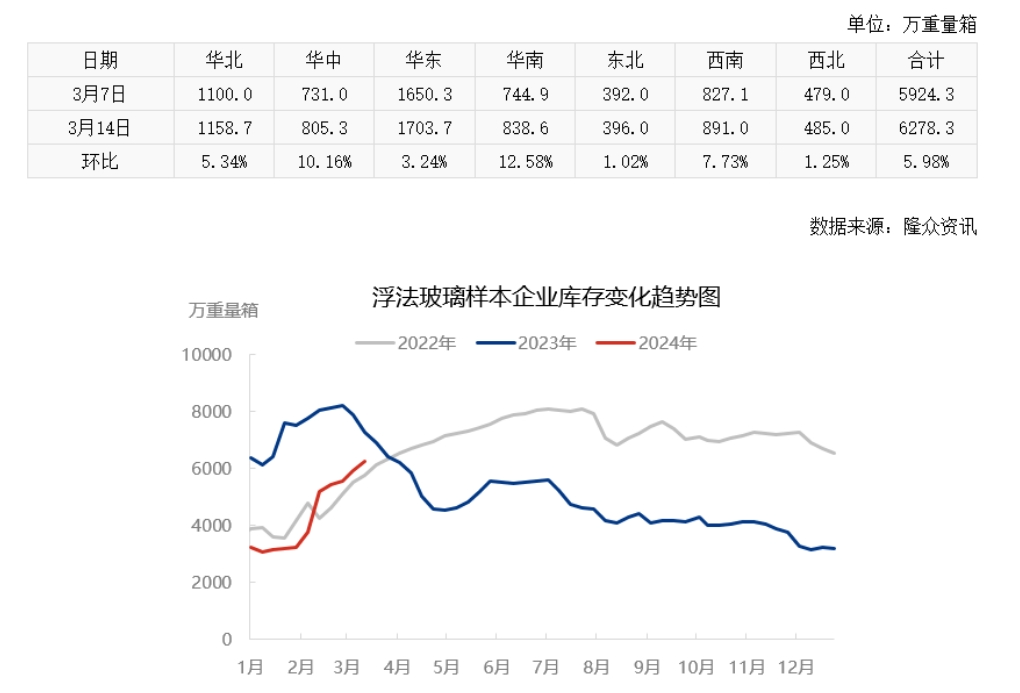

从库存水平来看,地产端对玻璃市场的支撑较为薄弱,而消费端的采购情绪也较为谨慎。本周浮法玻璃的日度平均产销率与上周相比变化有限,企业库存持续上升。截至3月14日,全国浮法玻璃样本企业总库存为6278.3万重箱,环比增加了354万重箱或5.98%,同比下降了34.19%,折库存天数为25.7天,较上期增加了1.2天。

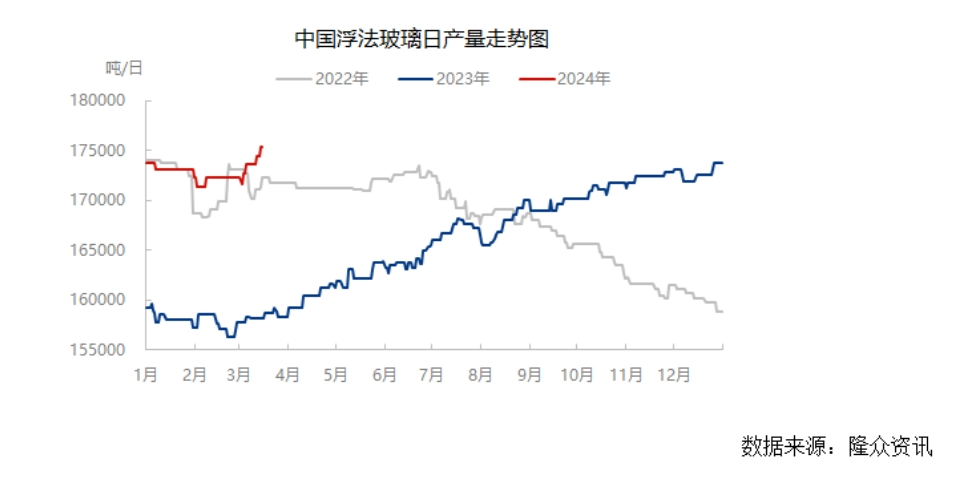

随着玻璃供应继续回升,浮法玻璃行业的开工率为85.15%,产能利用率为86.47%,日产量为17.54万吨,逐步接近历史高点,给玻璃价格形成了较强的压力。

总体来看,玻璃需求的复苏进展缓慢,而供给方面的压力短期内难以缓解,本周企业库存持续大幅增加。盘面下方受到天然气成本的支撑,然而如果玻璃期现货市场依然没有起色,那么不排除价格可能会继续向下突破,并关注煤炭成本的变化情况。

文章为作者独立观点,不代表辉煌优配观点